基金合规专栏

管理人不得不知道的CRS/AEOI合规要求

随着各国维护本国税收权益日趋强烈,为加强全球税收合作并提高税收的透明度,一系列金融账户涉税信息交换制度被捧上热点。对此,高净值人士、企业家、境外投资者们都在持续关注。本文将简述就当前世界范围内最主要的金融账户涉税信息交换制度的合规内容进行梳理、明确需要遵守的要求以协助满足美元基金下的严格合规要求。

全球自动信息交换

(Automatic Exchange of Financial Account Information,简称AEOI)

AEOI是指国际税务机关之间的自动信息交换,来源国向居住国定期传输“大量”纳税人信息,涉及各种收入类别(例如股息,利息,特许权使用费,薪金等)。特别是个人,实体,合伙企业,信托等持有的财务账户中有关的自动信息交换,均受共同申报准则(The Common Reporting Standard,简称CRS)制度的约束。

共同申报准则(CRS)

CRS是受二十国集团(G20)委托,于2014年7月15日由经济合作与发展组织(OECD)制定用于AEOI的标准。其资讯交换的法源是“税收事务行政互助公约”,而概念是来自美国的FATCA。若两国均已签署CRS准则,需主动提供两国税务居民的账务资料以供对方的税务机关交换,因此可避免及打击借由离岸银行账户跨境避税的问题。2018年8月27日,中国正式签署“税收事务行政公约”,金融账户信息互换为新的全球标准。截至目前,包括中国、香港、开曼、BVI在内的150多个国家(地区)都已加入了CRS。有趣的是,美国并未加入CRS。

需要遵守CRS准则的要求

在CRS规则下的各国金融机构,是金融账户涉税信息的搜集以及申报者,搜集的对象是非居民企业和个人金融账户的涉税信息。其中,于开曼设立的私募基金必须遵守CRS规则下的申报要求(Reporting Requirements)和尽职调查要求(Due Diligence Requirements)。

具体对信息搜集以及申报的基本规则和标准要求如下:

- 金融机构应当遵循诚实信用、谨慎勤勉的原则开展尽职调查工作,识别非居民金融账户,并申报账户相关信息。

- 客户应当配合金融机构的尽职调查工作,真实、及时、准确、完整地向金融机构提供CRS规则要求的相关信息,并承担未遵守CRS规则的责任和风险。

CRS信息交换的模式

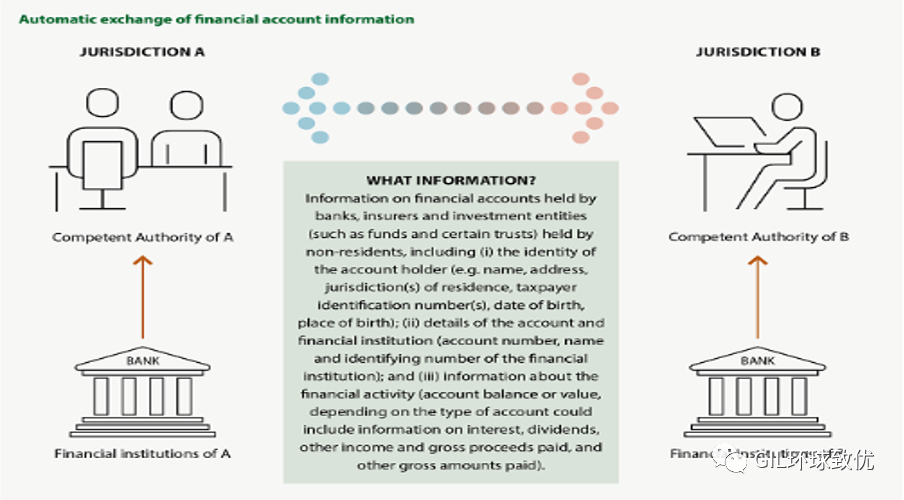

根据AEOI标准开展金融账户涉税信息自动交换,首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该机构开立的账户,每年向金融机构所在国(地区)主管部门报送账户的信息(如图所示),再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换,最终实现各国(地区)对跨境税源的有效监管。

开曼基金的CRS合规要求

根据CRS规定,开曼基金作为CRS定义下的金融机构,必须每年就其机构的申报账户,报送CRS要求范围内的信息至开曼群岛税务信息管理局(Cayman Islands Tax Information Authority,简称TIA)。每年TIA会利用CRS信息交换模式,将相关信息交换至实际控制人国家的税务主管当局。

- 注册Notification:所有开曼群岛金融机构于TIA进行“注册”。

- 尽职调查Due Diligence: 开曼基金必须对其投资人收集分类认证表格(self-certification form),并进行核实以确认该实体的申报需要。

- 申报Reporting:开曼基金需申报其每一个可申报账户的相关信息,包括:

- 每位可申报实体/人士的基本信息,如名称、地址等(包括可申报人士的“控制人”);

- 截至相关日历年度末的账户余额或净值;或,如果账户在该年度或期间关闭,则提供该账户关闭的信息;

- 在日历年度内,账户向账户持有人支付或入账的总金额,包括在日历年度或其他适当申报期间内账户支持有人支付的任何赎回款项的总额

注意:其他司法属地的基金如BVI、香港都有类似的CRS/AEOI合规要求。

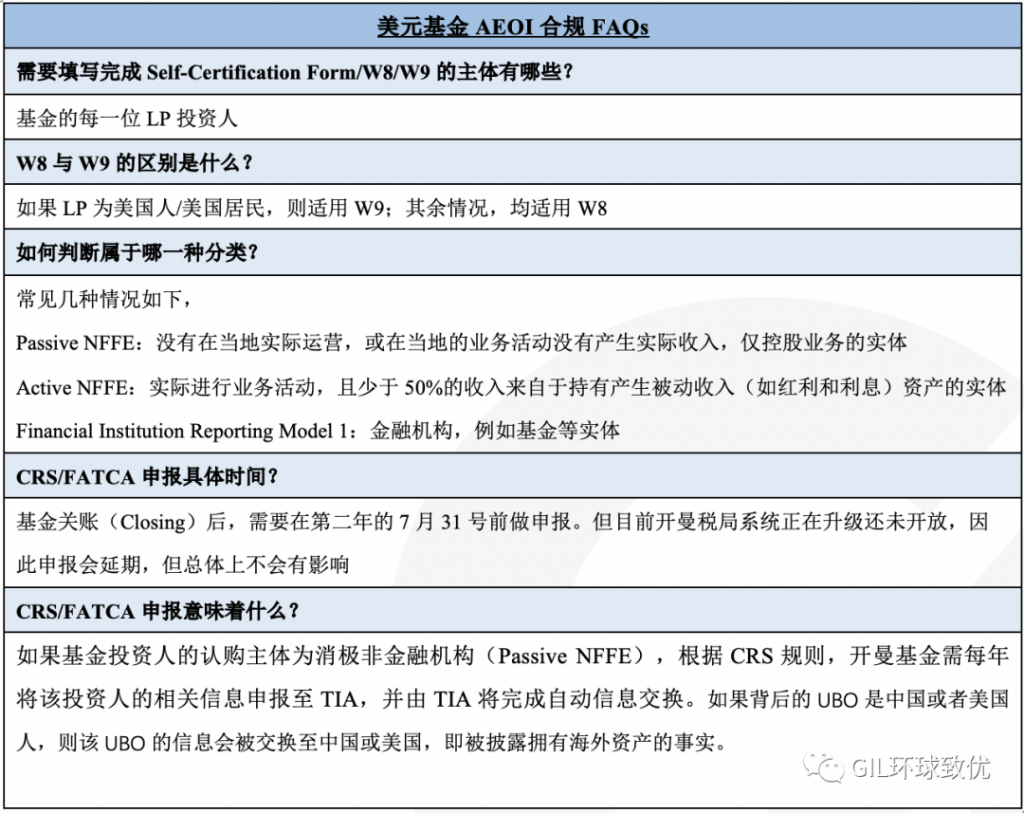

美元基金AEOI合规常见问题

")